Задача прийняття рішення (ЗПР) за умов невизначеності полягає у виборі оптимальної стратегії, успіх реалізації якої залежить також від деяких невизначених факторів, що не підвладні ОПР й невідомі в момент прийняття рішення. Розрізняють невизначеності не стохастичної й стохастичної природи.

Так, невизначеності не стохастичної природи можуть спричинятися дією таких факторів:

- стратегічні невизначеності – зумовлені протидією кількох активних учасників, які мають різні цілі (наприклад, діями конкурентів). Тут невизначеність зумовлена тим, що ОПР приймає рішення за умов, коли невідомі майбутні дії або стратегії інших учасників (у термінах теорії ігор – гравців);

- концептуальні невизначеності – невизначені фактори, що зумовлені прийняттям особливо складних рішень, рішень, що мають довгострокові наслідки або можуть бути пов’язані з нечітким усвідомленням ОПР як власних цілей та можливостей, так й інших гравців. Окрім цього, концептуальні невизначеності можуть бути пов’язані з труднощами кількісної оцінки складних цілей та якісних критеріїв, які важко формалізуються.

ЗПР із невизначеністю не стохастичного типу розв’язують методами теорії ігор і теорії мінімаксу. Невизначеності стохастичного типу зумовлені об’єктивною дійсністю, яку називають природою. Природа розглядається як незацікавлена сторона. У такому разі ЗПР розв’язують за допомогою теорії статистичних рішень.

Для прийняття рішень в умовах повної невизначеності використовуються наступні засоби:

- критерій Лапласа;

- критерій Вальда;

- критерій Севіджа;

- критерій Гурвіца.

Ці критерії відрізняються за ступенем консерватизму, який проявляє ОПР в умовах невизначеності.

Ви можете скористатись сервісом для цього методу за посиланням.

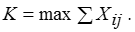

Критерій Лапласа

Якщо ми не володіємо апріорною інформацією щодо ймовірностей можливих станів природи, то можна вважати їх однаково ймовірними. Тоді вибираємо стратегію, що забезпечить нам виграш, тобто оптимальним вважається рішення, якому відповідає найбільша сума.

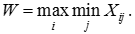

Критерій Вальда (правило максимін)

Той, хто приймає рішення, у цьому разі мінімально готовий до ризику, припускаючи максимум негативного розвитку стану зовнішнього середовища та з огляду на найменш сприятливий розвиток для кожної альтернативи. Зовнішнє середовище в даному випадку оцінюються як ворог у «грі двох осіб при нульовій сумі».

За цим критерієм ОПР вибирають стратегію, що гарантує максимальне значення найбільш поганого виграшу (стратегія фаталізму, критерій максіміну, де W – вартість капіталу):

Критерій Севіджа (правило мінімакс)

На відміну від максіміна мінімакс орієнтований на мінімізацію не стільки витрат, скільки втрат із приводу упущеного прибутку.

Правило допускає розумний ризик заради одержання додаткового прибутку. У ситуації невизначеності цим критерієм можна користуватися при впевненості, що випадковий збиток не приведе фірму до повного краху. Як правило, цей стан характеризується фінансовою стійкістю фірми. Цей критерій розраховують за формулою:

Критерій Гурвиця

Відповідно до цього правила максимакс і максимін сполучаються зв’язуванням максимуму мінімальних значень альтернатив. Це правило ще називають правилом оптимізму-песимізму. Оптимальну альтернативу можна розрахувати за формулою:

де а – коефіцієнт оптимізму, а = 1…0 (Х = W, при а = 1 альтернатива обирається за правилом максимакс, при а = 0 – за правилом максимін).